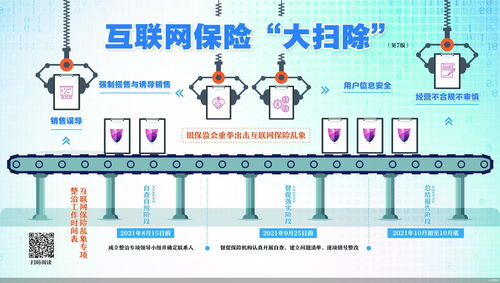

随着数字经济的蓬勃发展,互联网保险凭借其便捷、高效的特点,迅速渗透到大众的日常生活中。在高速增长的背后,一系列销售乱象也随之浮现,侵害消费者权益,扰乱市场秩序。一场针对互联网保险销售乱象的“大扫除”势在必行,这不仅是行业健康发展的内在要求,更是保护金融消费者合法权益的关键举措。

当前,互联网保险销售领域主要存在以下几类突出问题:

- “首月0元”、“低价诱导”等误导性宣传:一些平台或代理人在销售短期健康险等产品时,使用“首月0元”、“每月X元起”等模糊表述,刻意淡化或隐瞒后续费用、免赔额、除外责任等重要条款,使消费者在未全面了解产品的情况下仓促投保,后续可能面临续保费用飙升或理赔无门的困境。

- 销售行为可回溯管理缺失:部分销售过程未严格按照监管要求进行全程记录,或记录不完整、不真实。当发生理赔纠纷时,消费者难以追溯当时的销售情景和承诺,导致维权困难。

- 违规跨区域经营与不当对比:一些机构未取得相应区域经营许可便擅自销售,或是在宣传中不当类比银行存款、理财产品,混淆保险产品与其他金融产品的本质区别,夸大收益,弱化风险。

- 信息披露不充分、条款晦涩难懂:保险条款本身具有专业性,但部分互联网平台未能以清晰、显著的方式提示免责条款、犹豫期、退保损失等关键信息,或使用大量晦涩术语,增加了消费者的理解成本与误解风险。

- “伪创新”与捆绑销售:存在打着“创新”旗号,实则进行监管套利的产品;或在销售其他商品或服务时,默认勾选、强制捆绑销售保险产品,侵犯消费者的自主选择权。

针对这些乱象,监管部门已连续出台多项规定,如《互联网保险业务监管办法》、《关于进一步规范保险机构互联网人身保险业务有关事项的通知》等,从持牌经营、销售管理、服务提升、信息披露等多个维度划定了清晰的“红线”。

一场有效的“大扫除”,需要监管部门、保险机构、销售平台以及消费者四方协同发力:

- 监管部门需“铁腕”整治与“智慧”监管并重:持续开展专项检查,对违规行为保持高压态势,依法从严处罚。利用大数据、人工智能等技术手段,提升非现场监测和风险预警能力,实现精准打击。

- 保险机构与平台应压实主体责任:严格审核合作方资质与销售行为,确保宣传内容真实、准确、完整。优化投保流程,强制实施关键信息提示与确认环节,完善销售可回溯管理。加强客户服务与投诉处理能力,从源头减少纠纷。

- 消费者自身应提升金融素养与风险意识:投保前仔细阅读条款,特别是责任免除、续保条件、退保规定等内容,警惕过分夸大的宣传。通过正规持牌机构购买,妥善保管电子保单、沟通记录等凭证。遇到问题,及时通过官方渠道咨询或投诉。

互联网保险的本质仍是保险,其核心在于提供风险保障。净化互联网保险销售环境,是一场持久战。唯有通过常态化、制度化的“大扫除”,剔除害群之马,规范销售行为,才能推动互联网保险真正回归保障本源,在便捷性与安全性之间找到最佳平衡,最终实现行业的可持续高质量发展,让科技红利更好地惠及广大消费者。